BTC/HKD-0.23%

BTC/HKD-0.23% ETH/HKD+0.17%

ETH/HKD+0.17% LTC/HKD+0.47%

LTC/HKD+0.47% DOT/HKD+0.18%

DOT/HKD+0.18% ADA/HKD+0.1%

ADA/HKD+0.1% SOL/HKD+0.12%

SOL/HKD+0.12% XRP/HKD-0.12%

XRP/HKD-0.12% DOGE/US-0.05%

DOGE/US-0.05%1.科濟藥業:多元化布局CAR-T領域,產品具備全球競爭力

科濟藥業創立于2014年,是一家專注于實體瘤和血液惡性腫瘤領域的創新CAR-T生物技術企業。公司堅持原始創新,建立了整合的細胞治療平臺,專注于研發安全有效的細胞治療產品。公司的實體瘤CAR-T產品療效和安全性全球領先,同時也在下一代實體瘤CAR-T及通用CAR-T技術上深入布局。此外,公司也積極在海外推進臨床,建立生產線,具備全球商業化實力。

1.1.擁有全球領先的差異化CAR-T產品管線

公司通過強大的自研能力布局了一條擁有全球權益的差異化產品管線:包括10款CAR-T和1款單抗,其中6款產品處于臨床研究階段,5款處于臨床前階段。進展較快的CAR-T產品包括:

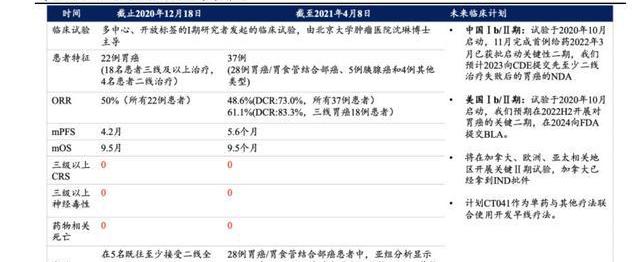

靶向BCMA的CT053用于治療多發性骨髓瘤;截至2022年2月28日,正在中美進行關鍵II期臨床,我們預計2022H1向CDE遞交NDA,2023年在美國遞交BLA,并計劃開展全球多中心早線治療的臨床試驗;

靶向Claudinl8.2的CT041用于治療胃癌/胰腺癌;我們預計2022H1在中國啟動關鍵性II期,2023年向NMPA提交三線及以上晚期胃癌的NDA;CT041目前正在北美開展多中心I期臨床,我們預計2022H2進入關鍵性II期研究,2024年向FDA提交NDA;

此外科濟的管線中還包括4款處于臨床前期的下一代實體瘤CAR-T產品及一款CLDN18.2單抗。此外科濟藥業還獲得美國FDA再生醫學高級療法(或RMAT)資格認定候選產品,而獲得此認證的產品能夠享受FDA突破性療法和快速通道評審的所有優惠政策,加速審查,并有機會加速上市。

1.2.研發和管理團隊在CAR-T領域積累深厚

公司擁有經驗豐富的領導層、專業化的研發團隊,持續吸引大量高素質的專業人才。科濟藥業的聯合創始人、首席執行官、首席科學官和董事會主席李宗海博士,是CAR-T細胞療法領域的領軍人物之一,在世界范圍內首次發表了CLDN18.2和GPC3作為實體瘤相關抗原用于CAR-T療法開發的研究。臨床開發高級副總裁馬洪博士,作為在癌癥免疫治療和孤兒藥開發方面的臨床腫瘤專家,在美國和歐洲國家的細胞治療項目開發方面有深厚的經驗,在美國及其他國家取得多項IND及CTA批準。在聯合創始人、首席運營官王華茂博士帶領下,科濟藥業建立了CAR-T生產平臺,獲得了中國首張CAR-T細胞產品的藥品生產許可證。2021年底公司擁有350+名研發成員,擁有50+項授權專利和230+項申請中專利,擁有多個研發品牌和技術平臺。

此外,公司也在積極搭建海內外商業化團隊。針對國內市場,將在2022年底前建立一支約70名銷售人員的商業化團隊,幫助產品上市后的快速商業化。針對美國市場,一方面搭建自己的銷售團隊,一方面積極尋找商業化合作伙伴。

1.3.經驗豐富的CMC團隊助力產品大規模商業化生產

科濟生物的CMC團隊由公司的聯合創始人、首席運營官兼CMC負責人王華茂博士領導,王華茂博士在細胞及基因療法方面擁有約20年的研發經驗,且在生物制劑CMC、抗體及CAR-T開發及測定開發方面擁有豐富經驗。公司的CMC部門位于上海徐匯區,掌握病生產工藝,單批制劑慢病載體產量高,在行業中具備明顯競爭優勢。此外CMC團隊亦主導商業制造設施的設計及建立商業規模的自動化制造流程,降低人為出錯率,平穩擴大CAR-T細胞生產規模及支持多種產品的同時制造。

截至2022年2月公司已擁有符合GMP標準的質粒生產、慢病載體生產和CART細胞產品生產端對端的內部制造能力。上海徐匯區的生產廠房,總建筑面積約為3,000平方米,產能可支持200名患者的CAR-T治療,生產成功率超95%,截至2022年2月產能主要用于早期臨床試驗,且公司也完成了位于上海金山區的商業化規模生產廠房的建設,建筑總面積約為7,600平方米,產能可支持每年最多2,000名患者的CART治療。

金山廠房通過了上海市藥品監督管理局的現場檢查,獲發中國第一張CAR-T細胞療法的生產許可證。為支持公司的全球擴張,正計劃建設金山廠房二期工程以及在美國建設符合CGMP要求的商業化生產廠房,這些廠房將共同擴大公司的生產能力。截至2022年2月21日美國北卡羅萊納州三角研究園區域建設的cGMP生產工廠已通過當地政府官方檢查,工廠總建筑面積約為3300平米,裝備精良、技術先進,每年可以為700名患者提供服務。

1.4.公司股權結構分析

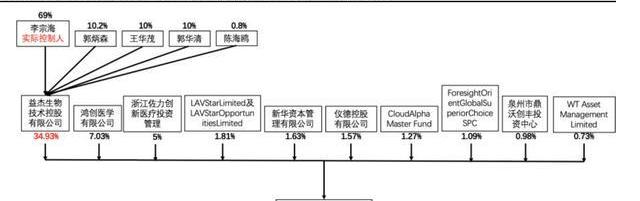

截至2021年6月30日,中報披露日期,科濟藥業控股有限公司最大股東為李宗海博士實際控制的益杰生物技術控股有限公司,擁有公司34.93%的股權。上海益杰生物技術有限公司由5名股東全資持有。分別為最大股東及實際控制人李宗海及郭炳森,王華茂,郭華清和陳海鷗。

TrueChain區塊鏈健康寶與韓國醫藥上市公司PCL達成戰略合作:據官方消息,由TrueChain與韓國前總理、第56屆聯合國大會主席韓升洙旗下公司GG56共同研發的區塊鏈健康寶(PASS&Go)與韓國醫藥上市企業PCL達成合作,PCL的新冠肺炎自檢試紙產品將與PASS&Go綁定,用戶自測后檢測結果上鏈PASS&Go,該檢測結果將在韓國等國公眾場所作為新冠疫情期間準入憑證,這些區域包括機場、餐廳等。據消息人士透露,韓國前總理韓升洙先生正在推動包括中國在內的亞洲國家相關衛生部門基于TrueChain區塊鏈健康寶合作。[2021/1/29 14:19:06]

李宗海博士和王華茂博士為科濟藥業的聯合創始人并擔任職務。李宗海博士為公司首席執行官,首席科學家以及董事會主席。王華茂博士為公司首席運營官。郭炳森,郭華清,陳海鷗投資并管理多家公司,擁有豐富的公司管理經驗。持股占比超5%的還有鴻創醫學有限公司,佐力創新醫療投資管理有限公司。

其余股權占比分別為LAVStarLimited/LAVStarOpportunitiesLimited,儀德控股有限公司,CloudAlphaMasterFund,ForesightOrientGlobalSuperiorChoiceSPC(1.09%),泉州市鼎沃創豐投資中心,廣發基金管理有限公司,WTAssetManagementLimited,南方基金管理有限公司,DymonAsiaCapitalSingaporePte.Ltd,常春藤資產管理有限公司。

1.5.核心競爭力分析

核心產品具備全球競爭優勢:科濟的核心產品Claudin18.2CAR-TCT041以及BCMACAR-TCT053的療效和安全性均處于全球領先水平,有望大幅度延長晚期胃癌和復發難治性多發性骨髓瘤患者的生存期。

管線著眼未來:實體瘤難以攻克以及價格高、制備時間長造成的患者可及性低是CAR-T的核心痛點。為此,科濟開發了自有的CycloCAR/Combo-CAR技術增加CAR-T在實體瘤微環境中的存活和活化能力以及THANK-uCAR技術制備通用型產品。

管線覆蓋患者人群廣,商業化后邊際成本遞減明顯:作為專注實體瘤CAR-T研發生產的企業,管線內在研產品的潛在患者基數大,能憑借端對端的大規模質粒、慢病載體及CAR-T生產能力大大降低生產成本,進一步提高患者可及性。

具有國際化的戰略合作眼光:科濟不斷加速臨床國際化布局和拓展海外商業化合作。臨床方面,CT053和CT041相繼在中美歐等地區獲得8項資格認定;授權方面,科濟已經對韓國HKinno.N授權包括CT053在內的兩款自研CART產品的韓國市場權益,并在尋找更優質的伙伴推進其他產品的合作開發;商業化方面,2022年科濟預備建立起一支70+人的商業化團隊,覆蓋全國一線或二線城市具備細胞治療資質的全部三甲醫院的血液/腫瘤科,此外科濟也將建立起覆蓋美國、歐洲和亞太等其他主要市場的銷售和營銷力量,并考慮與當地合同銷售組織合作,以確保公司能夠覆蓋該地區所有的頂級醫療機構。

2.CAR-T療法:飛速發展的全新賽道,引領腫瘤治療新機遇

一方面,當下小分子、單抗、雙抗等技術在部分癌種上出現了有效性瓶頸,顛覆性改變患者治療現狀亟待創新技術的出現;另一方面,醫改已進入深水區,創新研發成為藥企和醫患共同的希望。細胞治療作為全新的治療方案,為部分暫無有效藥物可用的患者提供了生存的希望,帶來了腫瘤治療市場的新機遇,在細胞治療領域做了前瞻性布局的企業中將誕生一批極具投資價值的標的。值得關注的是,由于實體瘤免疫微環境的抑制,以及腫瘤組織的物理屏障作用,使得CAR-T在實體瘤治療上的探索困難重重。因此,未來能夠實現CAR-T實體瘤突破的企業,將逐漸成為細胞治療領域的領頭羊。

2.1.CAR-T是發展最迅速產品最成熟的細胞免疫療法

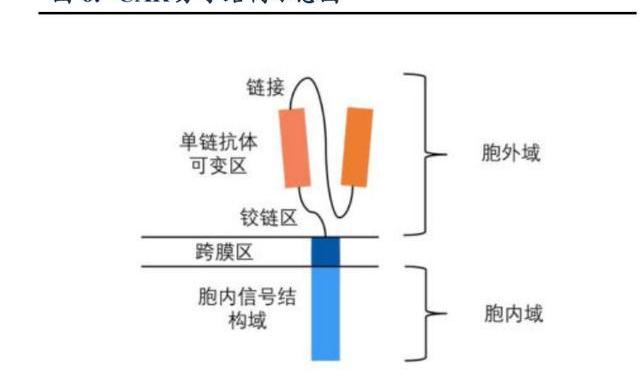

CAR-T全稱嵌合抗原受體T細胞免疫療法,通過向T細胞中導入人工設計的CAR分子,賦予T細胞全新的靶向活化功能。與傳統的T細胞免疫過程相比,CAR-T細胞的獨特之處在于能夠識別腫瘤抗原無需主要組織相容性復合體限制,并通過共刺激分子信號增強T細胞的免疫殺傷性。CAR-T療法能夠克服由于腫瘤細胞下調MHC或共刺激分子表達而造成的免疫逃逸。CAR-T是發展最為成熟的細胞療法,已有7款產品上市。截至2022年2月全球獲批的CAR-T療法皆為自體細胞,治療時從患者自身采集T細胞,并通過病載體轉染等方式,將人工設計的CAR基因轉入T細胞基因組中,使T細胞穩定表達CAR,將這些T細胞體外增殖后再回輸到患者體內,以達到治療作用。

瑞康醫藥上線區塊鏈醫藥健康服務平臺:3月24日消息,瑞康醫藥旗下吉祥天區塊鏈醫藥健康服務平臺今日正式上線,開始對外提供服務。據悉,該平臺以大數據和區塊鏈提供底層支持,確立了線上憑證多級流轉模式,為產業鏈上企業提供涵蓋應收賬款的簽發、簽收、承兌、保兌等綜合服務。(證券時報)[2020/3/24]

自2017年全球首個CAR-T療法Kymriah獲批后,在研CAR-T療法一直呈現迅猛的增長,CD19和BCMA這兩個靶點已經成為血液瘤CAR-T的成熟靶點,產品扎堆現象嚴重。相對于CAR-T技術在血液瘤中的快速發展,因為實體瘤有其復雜性,如腫瘤微環境的抑制,腫瘤抗原的異質性,逃逸機制及缺乏特異標志物等,目前已有許多新靶點在不斷被探索,但大部分仍處于臨床早期或臨床前階段。根據Globocan數據,2020年全球癌癥發病人數為1930萬,其中血液瘤僅占6.6%,因此實體瘤領域的突破將成為CAR-T擴容放量的關鍵因素。

2.2.CAR-T療法市場空間大,2030年全球市場有望達200億美元

2017年兩款CAR-T產品——Kymriah和Yescarta獲批,其銷量于2018年至2020年分別以84.1%和28.7%的復合年增長率快速增長,2020年銷售額分別達4.74億美元和5.63億美元,市場空間還在進一步增加。全球CAR-T市場規模已從2017年的0.1億美元增長至2020年的近10億美元。根據弗若斯特沙利文的預計,全球CAR-T產品銷售額將在2030年達至218億美元;屆時中國CAR-T細胞療法市場規模將增長至289億人民幣。未來CAR-T主戰場將從血液瘤轉向實體瘤領域,擁有廣闊的市場空間。

2.3.安全性、可及性、實體瘤有效性是CAR-T商業放量的核心痛點

與傳統化學藥物或抗體藥物相比,細胞治療具有單次治療長期獲益的作用優勢和更廣闊疾病領域的應用潛力。但現階段的CAR-T療法仍需面對以下幾個問題:

可及性:CAR-T的制備流程復雜、時間長,對T細胞的活性具有一定要求,部分經歷多線化療后身體狀態不好的患者無法進行CAR-T治療。制備成本高,價格昂貴均限制了其放量。

安全性:細胞因子風暴和免疫相關神經性(ICANS)是CAR-T療法在臨床中遇到的嚴重不良反應,伴隨著后續昂貴的治療費用,給患者帶來了更沉重的醫療負擔,限制了CAR-T療法在臨床上的推廣。

實體瘤有效性:CAR-T細胞輸入患者體內,難以進入實體瘤內,且容易被實體瘤中抑制性的免疫微環境影響,對實體瘤的殺傷作用有限;實體瘤可選的特異性靶點有限,傳統小分子或抗體藥物的靶點例如EGFR、HER2等用在細胞治療上性太強,患者無法耐受。

商業化挑戰:CAR-T作為昂貴的新型治療方法,無過往經驗可以參考,其商業模式仍然需要繼續探索。

3.科濟已成為CAR-T實體瘤治療領域的領頭羊

3.1.CT041:靶向Claudin18.2,胃癌胰腺癌率先破局

CT041是全球首個靶向Claudin18.2(CLDN18.2)的人源化的自體CAR-T,用于治療胃癌/食管胃結合部腺癌及胰腺癌。最新的IIT數據顯示其優異的有效性和安全性,有望成為全球首個靶向CLDN18.2的CAR-T產品,并已獲得FDA/EMA授予的孤兒藥資格。CT041已向國家藥監局遞交關鍵II期臨床申請,已于2022年3月獲批開啟確證性II期臨床,此次確證性II期臨床為開放性隨機對照臨床,入組患者總數計劃為150人,其中CT041組為100人,對照最佳療法組為50人,主要終點為PFS,由于前期IIT數據為患者累積的信心,后續患者入組速度將很快,預計2023年提交NDA,有望2024年在中國上市;同時科濟也在美國開展多中心I期臨床研究,我們預計2022H2開展關鍵II期,2023H2或2024H1年遞交BLA,走快速審評通道,有望2024年在美國上市。同時公司也計劃在加拿大、歐洲、亞太等國家繼續開展關鍵的II期試驗。由于早線患者T細胞狀態好,細胞治療為患者帶來的生存獲益更明顯,因此科濟也計劃將CT041往早線治療推進。

3.1.1.Claudin18.2是治療消化道腫瘤的新型靶點

Claudin18.2是存在于上皮和內皮緊密連接處的4次跨膜蛋白,其作用是維持控制細胞間分子交換的緊密連接。在正常組織中,Claudin18.2在胃黏膜的分化上皮細胞有限表達并埋藏在胃粘膜中,惡性腫瘤的發生會導致緊密連接的破壞,使腫瘤細胞表面的Claudin18.2表位暴露出來,成為特定的靶點,因而具有出色的靶向治療的特異性。Claudin18.2在多個癌癥中均有表達,其中在胃癌中有60~80%的表達率,在胰腺癌中有60%的表達率。Claudin18.2表達相對穩定,很少出現丟失,較難產生耐藥性。對于PD(L)-1低表達且對PD(L)-1靶向免疫治療不敏感的患者,或HER2陰性的胃癌患者目前均沒有很好的治療靶標,化療效果差患者生存質量差,新型靶點Claudin18.2靶向療法有望成為這些患者的救命藥。

瑞康醫藥旗下吉祥天區塊鏈醫藥健康服務平臺上線:3月24日,瑞康醫藥(002589)旗下吉祥天區塊鏈醫藥健康服務平臺(簡稱“吉祥天平臺”)正式上線,開始對外提供服務。作為國內醫藥流通領軍企業,瑞康醫藥一直以來都在謀求醫藥行業供應鏈生態的轉變,希望搭建一個服務行業上下游的金融信息服務科技平臺,借助金融工具和科技力量,解決行業中小微企業融資難、融資貴的問題。(中國證券報)[2020/3/24]

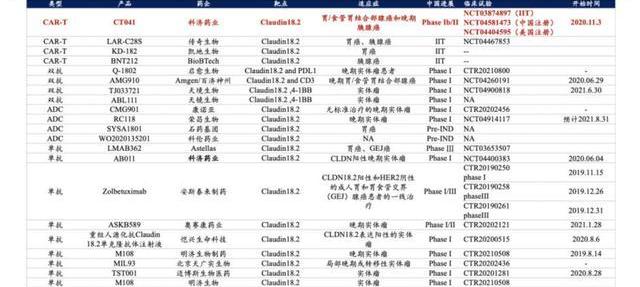

3.1.2.Claudin18.2靶向療法賽道擁擠競爭嚴峻,CAR-T具有獨特優勢

Claudin18.2單抗可作為一線治療,失敗后可使用雙抗和ADC,但由于ADC和雙抗額外疊加抗體和化療藥物的可能具有較大的性,限制了其和其他藥物的聯用能力,而CAR-T作為細胞療法,疊加化療藥物和單抗的潛力更強。此外claudin18.2的表達相對穩定,即使是靶向治療失敗的患者,其腫瘤組織依然存在大量claudin18.2蛋白,CAR-T療法依然能夠成為最終的保底治療形式,因此Claudin18.2CAR-T和Claudin18.2雙抗或ADC藥物可互為補充而非完全的競爭關系。

3.1.3.胃癌和胰腺癌預后較差,有待新療法的改善

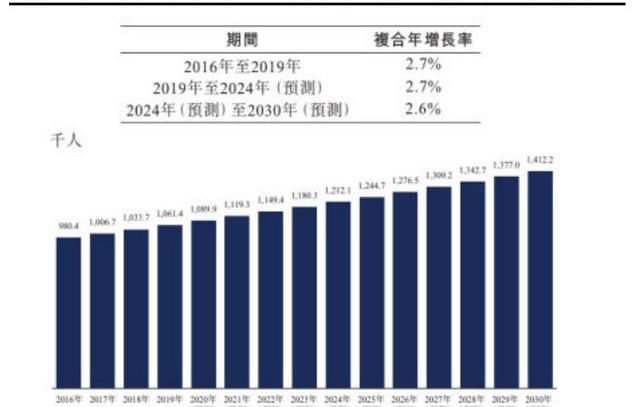

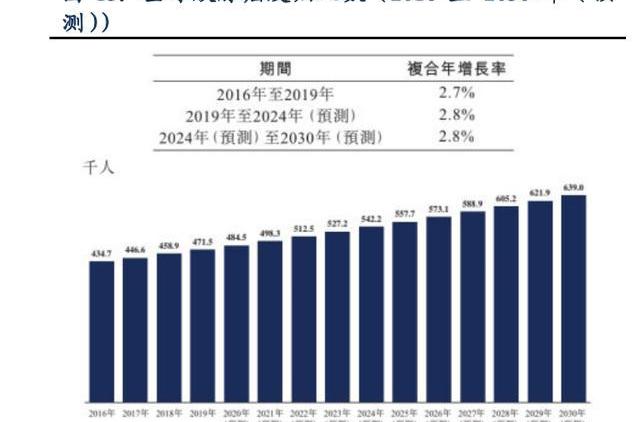

我國胃癌發病率高,晚期患者二線及之后治療總生存期僅5個月左右存在大量未滿足臨床需求。根據弗若斯特沙利文的統計,2019年全球胃癌發病人數約106.1萬人,2016年-2030年間的復合年增長率約為2.6%-2.7%,2030年患者人數可達141.2萬人。中國是胃癌發病大國,2019年的患者人數約45.6萬人,2016年-2030年間的復合年增長率約為2.6%-3.1%,2030年患者人數可達61.4萬人。

早期胃癌可以通過手術治療,晚期胃癌患者一線可使用曲妥珠單抗或PD1單抗聯合化療,總客觀緩解率可達30%-40%,總生存期僅一年左右;二線及之后獲批的療法有抗血管生成類藥物阿帕替尼和雷莫蘆單抗,以及免疫療法PD(L)-1單抗,ORR僅10%左右,總生存期僅5個月左右,患者生存受限。Claudin18.2靶點在所有胃癌患者中的陽性率可以達到近80%,有望為二線及之后治療的晚期胃癌患者帶來新希望。

胰腺癌是全球最致命的癌癥類型,迫切需要有效治療手段。在過去的40年中,胰腺癌被譽為癌癥之王,患者擁有最差的預后,生存率的改善較小。根據弗若斯特沙利文的統計和預測,2019年,全球胰腺癌發病人數達到約47.2萬人,并進一步增至2030年的63.9萬人,中國胰腺癌發病人數將于2030年增至15.2萬人。

胰腺癌的治療主要包括手術治療、放化療及介入治療,僅約10%至15%的患者符合條件進行手術治療,可供選擇的靶向治療有限,且大部分沒有表現出預期療效。一線胰腺癌的標準治療為全身化療,ORR為19%至33%,總生存期僅6至11個月;二線治療依然以化療為主,此外PD(L)-1單抗是胰腺癌的新興治療方案,但由于胰腺癌為典型的免疫冷腫瘤,僅約1-2%的胰腺癌患者對PD(L)-1有效,目前全球尚無任何獲批用于治療胰腺癌的免疫療法。Claudin18.2靶點有望改變胰腺癌現有的治療格局。

3.1.4.CT041胃癌數據亮眼,有望成為晚期胃癌最佳療法

科濟藥業是全球第一個成功識別、驗證和報告CLDN18.2可作為CAR-T治療靶點的公司,自主研發的CT041為全球領先獲得IND許可的CLDN18.2靶向CAR-T療法。在中國開展的、多中心IIT臨床試驗,以CT041治療CLDN18.2表達陽性的晚期消化系統腫瘤患者。2021年9月ESMO口頭報告披露了其臨床最新進展,截至2021年4月,37例CLDN18.2表達陽性的晚期消化系統腫瘤患者接受CT041輸注并完成至少12周的評估,包括28例胃癌/胃食管結合部癌、5例胰腺癌和4例其他類型的實體瘤,其中約84%的患者既往接受過至少2線治療,中位轉移器官數量為3個,28名胃癌/胃食管結合部癌患者中,67.9%的患者有腹膜轉移,42.9%既往接受過抗PD-1/PDL1單抗藥物治療,35.7%既往接受過TKI藥物治療。

安全性佳:CT041總體耐受性良好,未發生治療相關死亡或免疫細胞治療相關神經系統性綜合征,未發生三級以上的細胞因子釋放綜合征(CRS)。

有效性好:在36例具有腫瘤靶病灶的患者中,31例患者觀察到不同程度的目標病灶縮小,ORR為48.6%,疾病控制率為73.0%。在既往接受至少2線治療失敗、接受II期推薦劑量(RP2D)2.5×108CAR-T細胞治療的18例胃癌/胃食管結合部癌患者中,8例患者既往接受過抗PD-(L)1單抗治療中位隨訪時間為輸注后7.6個月,ORR為61.1%,DCR為83.3%,中位無進展生存期和中位OS分別為5.6個月和9.5個月。

動態 | 香港制藥公司知臨集團將發行醫藥品和相關知識產權等資產擔保的代幣:據日媒時事通信社消息,香港制藥公司知臨集團發布聲明,將發行醫藥品和相關知識產權等資產擔保的代幣SMPT。該代幣由該公司全資子公司Smart Pharma和Smart Pharma Ltd共同發行。[2019/5/7]

值得注意的是,為達到更好的療效,科濟藥業開發了創新的CT041預處理方案——在使用環磷酰胺和氟達拉濱傳統方案的基礎上,加入白蛋白結合型紫杉醇進行淋巴細胞清除。白蛋白紫杉醇一方面有助于提高CAR-T細胞在腫瘤組織中的富集程度;另一方面可改善腫瘤微環境,增強CAR-T細胞發揮抗腫瘤的功能,從而達到更好的治療效果。

3.1.5.CT041能夠成為胃癌末線的顛覆新療法

胃癌至少2線治療失敗的患者中,化療藥物的ORR僅為4%~8%,PD-1單抗的有效率也僅為11%。目前對于晚期三線病患者,最佳選擇是納武利尤單抗,將化療的ORR從個位數提高到了12%,CT041的療效要優于目前的納武利尤單抗,將ORR從12%提高到了61%,將OS從5個月左右提高到了9.5個月,是胃癌治療領域的巨大突破。ADC/雙抗等新型療法在腫瘤治療領域同樣獲得大量關注和期待,目前表現出的臨床數據尚遜色于CT041,且均針對HER2陽性患者,能夠獲益的患者群體相對局限。因此,相比于胃癌末線患者的其他治療藥物,CT041在ORR及OS上已經取得顯著提升,目前的臨床試驗中已納入較多曾經接受過抗PD-(L)-1單抗治療的患者,所有數據均表明CT041具備成為晚期胃癌顛覆性新療法的潛力。

3.1.6.科濟Claudin18.2專利布局數量領先,海外授權潛力大

科濟的李宗海博士作為最早研發Claudin18.2CAR-T的科學家,在Claudin18.2這個靶點上的專利布局全面。2020年12月發表在頂尖雜志NatureBiotechnology的一篇題為“TheglobalchimericantigenreceptorT(CAR-T)celltherapypatentlandscape”文章指出,科濟的CAR-T專利多達150項,涉及30項專利家族,全球排名18位。實體瘤攻克一直是細胞治療領域的核心痛點之一,而其中一大痛點是靶點的選擇,適合作為實體瘤CAR-T治療的靶點是稀缺的,Claudin18.2作為目前少數被證明可作為實體瘤CAR-T治療的優秀靶點,是CAR-T實體瘤治療企業布局的重點,也將是海外大藥企的必爭之地,科濟全面而有效的專利保護將為其海外授權贏得話語權,我們預計科濟也將就此達成理想的合作開發協議。

3.1.7.布局Claudin18.2單抗,進一步鞏固Claudin18.2靶向治療領域優勢

科濟藥業基于自身對CLDN18.2的研發優勢,開發了一款靶向Claudin18.2的人源化單克隆抗體候選產品AB011,用于治療Claudin18.2陽性實體瘤,臨床開發將側重于一線治療。CAR-T聯合單抗,使公司在胃癌領域有更全面的布局。AB011就靶向Claudin18.2的單克隆抗體取得全球第二項IND申請,是我國自主研發的首個針對該靶點的單抗,也是國際上首個針對該靶點的人源化單抗。AB011在臨床前研究中,當與奧沙利鉑和5-氟尿嘧啶聯合使用時,在腫瘤小鼠模型中表現出強大的抗腫瘤活性。AB011正在中國開展Ⅰ期臨床試驗,我們預計在2022年下半年咨詢啟動胃癌/胃食管結合部癌Ⅱ/Ⅲ期臨床試驗。

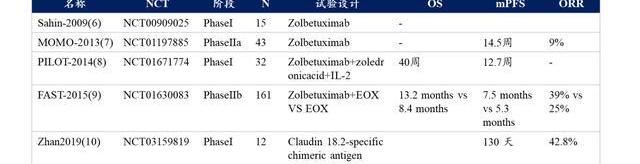

Zolbetuximab是全球第一種Claudin18.2單抗產品,目前已經推進到臨床三期。它是一種鼠源嵌合的IgG1單克隆抗體,目前已經通過多個臨床試驗評估了其臨床療效和安全性。將AB011與IMAB362的生物類似物進行比較,AB011表現出更強的親和力,以及小鼠模型中更強大的抗腫瘤作用,表明AB011具有比Zolbetuximab更優異的臨床開發潛力,值得期待。

3.1.8.CT041市場規模預測:胃癌/胰腺癌2030年全球銷售額可達76億元

上市時間假設:CT041中國確證性II期已獲批于2022年3月開展,美注冊性II期臨床有望于2022年下半年開展,2023-2024年相繼遞交NDA/BLA,適應癥為三線及以上胃癌。CT041已經公布的臨床數據表現亮眼,目前無實體瘤CAR-T產品上市,產品有望加速上市,我們預計CT041可能于2024年中國上市,2024H2-2025H1美國上市。

基于流行病學的潛在患者人數假設:全球胃癌發病人數與死亡人數呈增長趨勢,中國胃癌的發病率與死亡率遠高于全球平均水平。根據招股說明書、中國腫瘤登記平臺、弗若斯特沙利文報告等測算:估值模型內中國與美國的胃癌/胰腺癌發病人數及年復合增長率;中國、美國和全球既往接受二線全身系統治療失敗的胃癌患者介乎30%至40%、18%至23%及15%至40%;既往接受一線全身系統治療失敗的胰腺癌患者介乎50%至55%、48%至53%及40%至60%。

阿里健康聯合天士力等十余家醫藥企業成立藥品全追溯聯盟:財聯社28日訊,阿里健康今日宣布聯合天士力、廣藥集團、科倫藥業等十余家醫藥企業成立中國藥品安全追溯聯盟,以推動藥品行業形成共治的藥品安全追溯態勢,保障藥品從生產、到流通再到使用的全程安全。聯盟未來將聯合行業企業、技術服務公司、專家學者,在四個領域發力:建立探索建立藥品全程追溯平臺;建立消費者藥品安全服務標準,共同推動消費者提升安全用藥意識;探索區塊鏈技術在藥品追溯系統的應用;建立醫藥數據安全應用和管理規范。(新浪)[2017/8/29]

產品價格假設:參考目前美國上市CAR-T產品定價在240萬~270萬人民幣,國內復星凱特的阿基侖賽注射液定價在120萬人民幣,我們給予CT041國內上市價格為110萬人民幣,美國及歐洲上市價格為250萬人民幣。隨著技術、工藝上的進步,國產替代逐步完成,國內成本逐年降低,我們預計國內CAR-T產品價格將逐漸下降,假設國內每年價格下降10%,而美國的藥價體系不會定期降價甚至會由于通貨膨脹而漲價,因此我們假設歐美定價折合250萬人民幣價格一直不變。由于2030年之后實體瘤領域的治療狀況及產品競爭格局難以預估,不再對2030年之后的價格進行預估。

二次用藥假設:由于科濟的BCMACAR-T為全人源,并無免疫源性,患者疾病進展主要由于體內CAR-T細胞的耗盡,如果再次補充CAR-T細胞,則對患者依然有一定治療作用,因此具備反復輸注治療的潛力。我們假設從產品上市后1年,會有一小部分患者由于之前的治療出現進展而繼續使用該藥物。由于胃癌患者的無進展生存期約5個月左右,再次出現進展距離上次輸注的時間較短,二次輸入的價格定為原價格的50%。

銷售峰值預測:基于上述假設進行銷售測算,我們預計CT041的中美銷售峰值或可于2030年左右達到27億及48.7億人民幣。

4.血液瘤CAR-T產品有望以安全性有效性優勢后來居上

CT053是科濟研發的一種升級的、靶向BCMA的全人源自體型CAR-T產品,用于治療多發性骨髓瘤。產品融合了公司設計的升級版CAR結構(25C2),具有較低免疫原性從而減少CAR-T被患者免疫系統攻擊的可能性,有效減少復發;較高穩定性能夠防止CAR的二聚化,從而降低CAR-T細胞的提前活化,降低CRS的發生率,提升產品的安全性。臨床數據顯示其具有90%以上的ORR,且未發現三級以上CRS,2項試驗中均只有1人發生三級以上神經性,優異的臨床數據獲得歐美監管部門的認可,相繼獲得FDARMAT和EMAPRIME資格認定,有望成為MM的最佳療法。

4.1.CT053:多發性骨髓瘤的潛在最佳療法,臨床數據獲得歐美認可

4.1.1.MM是病患人群最廣的血液瘤之一,晚期缺乏有效干預手段

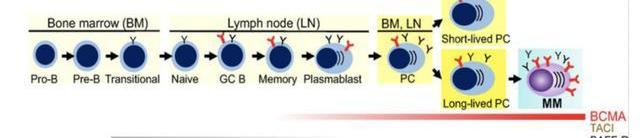

多發性骨髓瘤是僅次于彌漫大B細胞淋巴瘤、全球第二大最常見的血液惡性腫瘤,目前尚無法治愈。患者骨髓中存在大量異常增殖的單克隆漿細胞,它們產生大量不具有免疫功能的球蛋白,集聚在血液和尿液中,導致廣泛的骨骼破壞,并伴有溶骨性病變、骨質減少及/或病理性骨折。根據2020年柳葉刀雜志的統計,MM占腫瘤患者的1%,是高收入國家第二大血液腫瘤,約占血液系統惡性腫瘤的10%,每年全人群發病率約萬分之0.4-0.6。根據弗若斯特沙利文的統計,2021年我國MM患病人數高達12.6萬人,美國14.8萬人,歐洲五國12.2萬人,三個主要市場的患者人數達40萬人,2016到2024年,美國和歐洲五國的MM患者分別以每年約2.3%和1.0%的速度增加,而中國增速高達10%以上,這可能和越來越高的檢出率有關。MM擁有較大的患病人群和治療市場。

MM的傳統治療方法包括化療、干細胞移植、類固醇藥物、免疫調節劑、蛋白酶體抑制劑、CD38單抗、核輸出抑制劑等,聯合療法是MM的標準治療。自2015年以來,CD38單抗、核輸出抑制劑等創新藥物相繼獲批末線治療,但療效不樂觀,三線及以后的r/rMM的中位PFS僅3.7個月,并且幾乎所有患者最終都會復發,具有高危細胞遺傳學特征或患有難治性疾病患者的生存結果更差。

4.1.2.BCMA是治療多發性骨髓瘤的優異靶點

BCMA:又名B細胞成熟抗原,BCMA過表達可誘導蛋白激酶B、絲裂原活化蛋白激酶和核轉錄因子kB信號級聯增強促進MM細胞的生長和存活,通過介導下游信號通路,BCMA在細胞的存活、增殖、轉移和耐藥中起著關鍵性的作用。研究表明,BCMA主要在惡性增殖的B淋巴細胞中高度表達,而在初始B細胞、CD34陽性造血干細胞和其他正常組織細胞中不表達。這些特性使得它成為MM治療的理想靶點。

4.1.3.CT053有望成為MM最有效的治療方法

CT053是一款靶向BCMA的CAR-T產品用于治療r/rMM,臨床數據獲得歐美監管部門的廣泛認可,于2019年獲得美國FDA的再生醫學先進療法(RMAT)及孤兒藥稱號,先后于2019年及2020年獲得歐洲EMA的優先藥物(PRIME)及孤兒藥產品稱號,并于2020年獲得中國國家藥監局的突破性治療藥物品種。

CT053目前已在中美共開展3項臨床試驗,分別為在中國開展的研究者發起的臨床研究;在中國開展的1b/Ⅱ期的注冊臨床研究LUMMICARSTUDY1;在北美的1b/Ⅱ期的注冊臨床研究LUMMICARSTUDY2。根據科濟藥業將在2021ASH年會發布CT05最新研究的數據摘要,三項試驗合計入組65例的復發難治多發性骨髓瘤患者,CT053表現出出色的緩解率和安全性。未發生3級或以上的CRS事件,三級以上神經性僅2例;在3項試驗中CT053的ORR達到了92.1%、100%和96.2%。結果表明,CT053在復發和難治性多發性骨髓瘤受試者中是一種非常有前景的治療選擇。公司計劃于2022年上半年向CDE遞交NDA,于2023年上半年向美國FDA提交上市批準的監管申請,并計劃開展CT053多發性骨髓瘤的早線治療臨床試驗。

為進一步評價CT053的臨床價值和市場優勢,我們比較了BCMA靶向療法在MM適應癥上的臨床數據,結果顯示,雙抗和ADC產品的有效性和研發進度均不及CAR-T產品。

此外,我們統計了目前海內外在研以及上市的BCMACAR-T的臨床數據,結果顯示,科濟的CT053有著最好的安全性,三級CRS為0,在目前已開展的三項臨床試驗中只有2個患者出現三級神經性;有效性表現優異,患者ORR均達到90%以上,CR高達80%,幾乎是BMS/藍鳥已上市的CAR-TAbecma的兩倍,mPFS高達22個月,遠高于藍鳥的數據。在其競品中和傳奇生物齊平,并優于其他競品,有望成為r/rMM的最佳療法。

由于一線MM患者的T細胞狀態更好,CAR-T療法后的生存獲益更高,因此科濟也在積極將CT053向前線推進,計劃啟動早線治療的臨床試驗,我們預計2024-2025年早線MM適應癥有望在中美上市,大幅擴展其市場空間。

4.1.4.CT053多發性骨髓瘤MM適應癥2030年全球銷售額有望達到189億元

上市時間假設:CT053針對r/rMM的適應癥,2023H1可在中國上市,2024年可在美國和歐洲上市。我們預計早線治療可能于2022年下半年開展,我們預計2025H2或2026H1MM早線適應癥上市,但對于早線治療,我們預計2024年傳奇生物的Cilta-cel能夠披露早線治療數據,部分患者可能存在off-label銷售的情況,因此國內市場早線推廣銷售時間應該晚于首次上市時間而早于早線適應癥獲批時間,我們預計2024年開始有早線患者使用BCMACAR-T,2025年早線適應癥獲批上市后開始放量。

產品定價假設:CAR-T產品國內售價和美國售價差異大,國內售價參考國內已上市的CAR-T產品——復星凱特的阿基侖賽注射液售價120萬元。為了達到更高的滲透率,價格可能會低于120萬元,同時由于CT053在中美兩地上市,為了平衡美國市場的售價,我們假設CT053在國內的定價約為稍低的110萬元,假設每年降價10%直到2030年,之后的定價與競爭環境難以預計,之后的價格可能受到其他新技術新藥物的影響。在美國的售價也參考美國已上市的BCMACAR-T——BMS/藍鳥的產品Abecma,其售價為42萬美元,由于CT053的有效性和安全性均明顯優于Abecma,我們將CT053在歐美的定價設置為稍高的43萬美元,按照6.4的匯率計算折合人民幣約275萬元,由于美國的價格體系較為穩定甚至會出現由于通貨膨脹而漲價的情況,因此我們不對美國的價格進行調整。

潛在患者人數假設:根據Globocan2020的統計,2020年我國新發MM患者人數為2.1萬人,美國為3.2萬人,歐洲核心國家約為3萬人,我們假設患者診斷的當年都會進行一線治療。而在我國5年患病人數約為5萬人,美國為9萬人,歐洲核心國家約為7.5萬人,假設每年以3%的速度增長。假設當年患者中除去初發患者,剩下的患者中60%為復發難治的患者。據此估算出每年新增的一線和復發難治患者人數。

二次用藥假設:由于科濟的BCMACAT-T為全人源,并無免疫源性,患者疾病進展主要由于體內CAR-T細胞的耗盡,如果再次補充CAR-T細胞,則對患者依然有一定治療作用,因此具備反復輸注治療的潛力。我們假設從產品上市后2年,會有一部分患者由于之前的治療出現進展而繼續使用該藥物。

銷售峰值預測:基于上述假設進行銷售測算,我們預計CT053的中美歐銷售峰值或可于2030年左右達到189億人民幣。

5.布局下一代CAR-T技術穩固細胞治療領先地位

科濟藥業在研發戰略上方向明確,提出了療效、安全性、患者可及性、靶點可用性四大方向以解決CAR-T治療領域所面臨的主要挑戰。公司的產品開發策略涉及四個主要方面:通過自有綜合平臺技術優化CAR分子,增強結構穩定性,減小CRS等相關副作用;開發Cyclo-CAR/Combo-CAR等下一代技術,并探索潛在的聯合療法,以提高單藥的治療效果,克服實體瘤的困境;(3)通過公司的THANK-uCAR平臺開發同種異體CAR-T產品,降低自體CAR-T細胞療法帶來的高成本,這也是CAR-T技術的主流研發方向,是CAR-T放量擴容的關鍵所在,科濟的全方位布局將進一步穩固其在細胞治療領域的領先地位。

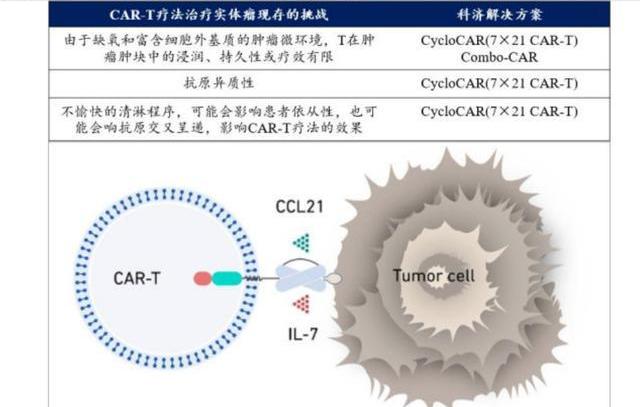

5.1.CycloCAR:采用武裝分子策略提升治療有效性

CycloCAR-T技術在向T細胞中引入CAR分子的同時,引入IL7和CCL21兩個細胞因子,其中IL7作為促炎性細胞因子可增強CAR-T細胞在腫瘤微環境中的增殖和存活能力;CCL21有助于招募免疫細胞,提高腫瘤微環境的免疫活性;此外免疫組化證實CCL21還可以抑制腫瘤的血管生成,從三個角度幫助實體瘤攻克。此外,CycloCAR-T細胞治療可以免除清淋程序,防止患者對此過程不耐受,增加患者的依從性。依托CycloCAR-T技術,未來科濟將全面升級實體瘤CAR-T產品,以達到更好的療效。

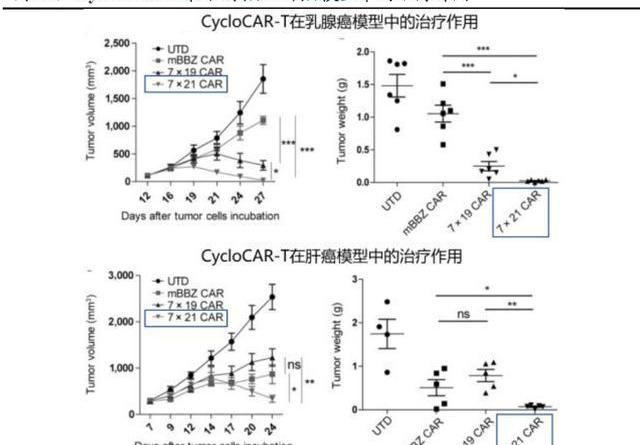

CycloCAR在乳腺癌和肝癌兩個模型中有顯著的抗腫瘤效果,7×21技術和傳統的二代CAR-T技術,以及和7×19技術相比有很大優勢。體內研究表明,在兩種實體瘤模型且無環磷酰胺預處理的條件下,CycloCAR-T細胞顯示出優于傳統CAR-T細胞或7x19CAR-T細胞的優越治療效果。CycloCAR-T細胞可以抑制具有抗原異質性的腫瘤組織的生長,甚至可以誘導腫瘤的完全緩解。目前,公司正利用CycloCAR開發針對CLDN18.2、GPC3和間皮素等多個靶點的CAR-T療法。

KJ-C1807是公司利用CycloCAR技術平臺開發的下一代自體CAR-T候選產品,能夠靶向CLDN18.2,用于治療胃癌/胃食管結合部癌及胰腺癌患者,目前處于臨床前研究階段。相較于CT041,KJ-C1807可能實現更佳的實體瘤治療效果,期待其更成熟的臨床數據。

5.2.Combo-CAR:為CAR-T療法尋找最好的治療搭檔

Combo-CAR旨在為CAR-T療法尋找最佳的治療搭檔,以進一步提高實體瘤療效。安全性較好的CAR-T療法,天生適合聯合用藥,科濟將不同的CAR-T候選產品與小分子藥物,如酪氨酸激酶抑制劑、聚合酶抑制劑等聯合使用,為其候選產品尋找最佳的組合治療策略,以提高CAR-T的浸潤性、持久性和療效。在最新的Combo-CAR項目中,公司已在小鼠模型中闡明了索拉菲尼與CAR-T細胞聯合治療肝癌的臨床潛力,索拉非尼可以增加CT011的抗腫瘤活性。目前,公司正申請在中國進行研究者發起的試驗,以進一步評估該聯合療法在人體中的療效。

5.3.THANK-uCAR:前沿的同種異體CAR-T技術提高產品通用性

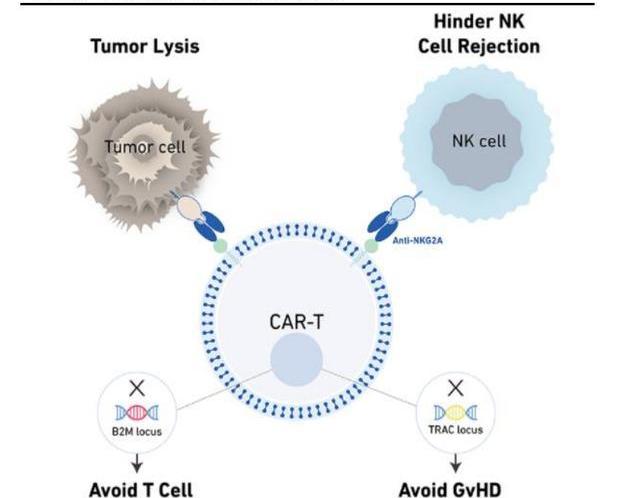

自體CAR-T細胞療法的制備時間長,價格昂貴,對患者的T細胞狀態有需求這些原因削弱了CAR-T療法的可及性。同種異體CAR-T通常從健康人群或通過干細胞誘導等方式獲得外源性T細胞,將CAR基因通過載體導入T細胞中,制備同種異體CART。這種通用型產品能夠規模生產從而降低治療費用,類似現貨型藥物可靈活取用,大大提高患者的可及性。然而同種異體CAR-T也存在一些局限性,例如可能會受到移植物抗宿主病和宿主抗移植物反應的限制,使異體CAR-T細胞無法在體內存活、增殖和持續發揮療效,帶來了重大的安全挑戰。

為了制備穩定有效的通用型CAR-T,科濟采用自主開發的THANK-uCAR平臺。THANK-uCAR技術一方面敲除TCR基因座以消除CAR-T細胞表面的TCR,已被驗證可以很好的解決GvHD。另一方面,通過敲除B2M基因,以避免宿主T細胞通過識別異源性MHC分子攻擊輸入的CAR-T細胞,幫助解決HvGD。但宿主體內的NK細胞依然會攻擊不表達MHC分子的CAR-T細胞,為此THANK-uCAR技術還向CAR-T細胞表面引入了靶向NKG2A的CAR分子,當患者體內的NK細胞靠近CAR-T細胞想要殺傷CAR-T時,CAR-T細胞表面的NKG2A-CAR會首先結合NK細胞殺傷活化的NK細胞,從而避免了NK細胞對CAR-T細胞的攻擊,由此全面解決了uCAR-T的HvGD和GvHD兩大難題。科濟對于此技術布局了全面的專利,享有全球的權益。

目前科濟管線中有多項通過THANK-uCAR技術開發的同種異體CAR-T候選產品處于臨床前階段,有望更早的將管線推向通用型的CAR-T,非常值得期待。

6.盈利預測

盈利預測:通過正文中描述的對患者發病人數及增速的假設、對兩個核心產品在國內和海外銷售價格的假設以及患者滲透率的假設后,經測算,我們預計CT053和CT041在國內的合計銷售將在2029年達峰,銷售峰值約為40億人民幣。而在海外的銷售我們預計會通過尋找合作伙伴的方式共同商業化,以傳奇的合作方式為錨,假設科濟采用同樣的合作方式,即共攤成本和利潤,保守估計科濟為了減少海外的高額成本投入,選擇和合作伙伴以40%/60%的比例共攤,計算后屬于科濟的銷售峰值大約為130億人民幣,由于細胞治療產品成本較高,凈利率可能低于現貨型大分子生物藥物,我們假設以港股創新藥企較為保守的PS——3倍計算,目標市值為390億人民幣。

精選報告來源:。

圖片來源@視覺中國 文|峰觀察,翻譯|吳志峰、王璐2022年3月,花旗銀行的GPS部門GlobalPerspectives&Solutions發布了這份184頁的重磅報告《元宇宙與貨幣:.

1900/1/1 0:00:00本周摘要 本周內,新消費賽道有12家相關企業獲得融資,其中過億融資的品牌有藏式酒店品牌松贊酒店獲得3億元融資.

1900/1/1 0:00:00新聞早知道|商務部:增加新車消費,擴大二手車流通;行業巨頭博世漲價將觸發后續效應,其他供應商或借機同漲 新聞早知道熱點 1、2022年5月中國汽車經銷商庫存預警指數為56.8%2、商務部:增加新.

1900/1/1 0:00:00北京商報訊5月12日,比特幣持續下挫,交易價格跌破27000美元,最低觸及26739美元,創2020年12月以來新低,以太坊跌破1800美元,最低觸及1795美元,續刷2021年7月以來新低.

1900/1/1 0:00:00豐田主動做“打地基”的苦活,證明豐田開始從技術底層驅動力的角度去思考自身的競爭力,從更高維度審視行業的發展方向.

1900/1/1 0:00:00希臘,一個充滿神話色彩的古代國家,一個孕育西方古代哲學的圣地,一個留下奧林匹克運動精神的古代城邦聯盟.

1900/1/1 0:00:00