BTC/HKD+0.05%

BTC/HKD+0.05% ETH/HKD-0.3%

ETH/HKD-0.3% LTC/HKD+0.83%

LTC/HKD+0.83% DOT/HKD+1.62%

DOT/HKD+1.62% ADA/HKD-1.53%

ADA/HKD-1.53% SOL/HKD-0.47%

SOL/HKD-0.47% XRP/HKD-0.96%

XRP/HKD-0.96% DOGE/US-0.63%

DOGE/US-0.63%

為短期內實現最高效的訓練效果,題目坑點較多,若被絆倒,不要氣餒,把注意力放在擺平知識點上。

先聽課再刷題事半功倍,錯題落實到考點上,考前回顧2~3次,全力沖刺。

友情提示:從現在開始每天刷25道題左右,時間控制在30~35分鐘,上考場輕松自如!

第七章財務會計概論

考點:會計基本假設★★

下列關于會計基本假設的表述中,正確的有。

A.會計分期規定了會計核算的時間范圍

B.會計主體必然是法律主體,也就是會計為之服務的特定單位

C.一旦企業進入破產清算程序,所有以持續經營為前提的會計程序與方法就不再適用

D.在惡性通貨膨脹環境下,按常規方法編制的財務報表會嚴重失實,需要采用通貨膨脹會計來解決

E.存在境外經營的企業選定記賬本位幣時應當考慮境外經營活動產生的現金流量是否足以償還其現有債務和可預期的債務

ACDE

選項B,會計主體門檻低,法律主體門檻高。一般來說,法律主體必然是會計主體,但會計主體不一定是法律主體。會計主體可以是一個獨立的法律主體,如企業法人;也可以不是一個獨立的法律主體,如企業內部相對獨立的核算單位,由多個企業法人組成的企業集團,由企業管理的證券投資基金、企業年金基金等。

境外經營記賬本位幣的選擇,除了考慮一般企業在選擇確定記賬本位幣時需要考慮的因素之外,還應當考慮該境外經營與企業的關系,主要有。

A.境外經營活動產生的現金流量是否直接影響企業的現金流量、是否可以隨時匯回

B.境外經營活動產生的現金流量是否足以償還其現有債務和可預期的債務

C.境外經營對其所從事的活動是否擁有很強的自主性

D.境外經營活動中與企業的交易是否在境外經營活動中占有較大比重

E.該貨幣主要影響商品和勞務所需人工、材料和其他費用,通常以該貨幣進行上述費用的計價和結算

ABCD

選項E屬于一般企業在選擇確定記賬本位幣時需要考慮的因素之一。

企業選定記賬本位幣時應當考慮下列因素:該貨幣主要影響商品和勞務的銷售價格,通常以該貨幣進行商品和勞務的計價和結算。該貨幣主要影響商品和勞務所需人工、材料和其他費用,通常以該貨幣進行上述費用的計價和結算。融資活動獲得的貨幣以及保存從經營活動中收取款項所使用的貨幣。

存在境外經營,還應當考慮下列因素:境外經營對其所從事的活動是否擁有很強的自主性。境外經營活動中與企業的交易是否在境外經營活動中占有較大比重。境外經營活動產生的現金流量是否直接影響企業的現金流量、是否可以隨時匯回。境外經營活動產生的現金流量是否足以償還其現有債務和可預期的債務。

meme幣Pepe(PEPE)過去24小時漲超55%:金色財經報道,據CoinGecko數據顯示,meme幣Pepe(PEPE)過去24小時漲幅超過55%,現報價0.000000338883美元。[2023/4/23 14:21:42]

考點:會計信息質量要求★★

下列會計核算中體現了謹慎性會計信息質量要求的有。

A.有確鑿證據表明未來期間很可能獲得足夠的應納稅所得額用來抵扣暫時性差異時,才應當確認相關的遞延所得稅資產

B.企業提供的會計信息應當清晰明了,便于財務報告使用者理解和使用

C.計提特殊準備項目以平滑利潤

D.對于數量繁多、單價較低的存貨,可以按照存貨類別計提存貨跌價準備

E.在物價持續下降的情況下,發出存貨采用先進先出法計價

AE

選項B,體現可理解性。選項C,遵循謹慎性并不意味著企業可以任意設置各種秘密準備,否則,就屬于濫用謹慎性原則。選項D,體現重要性。

下列關于會計信息質量要求的表述中,正確的有。

A.分期收款發出商品未全額確認為當期收入,體現了謹慎性

B.無法區分研究階段和開發階段的支出,應當在發生時費用化,計入當期損益,體現了謹慎性

C.避免企業出現提供會計信息的成本大于收益的情況,體現了重要性

D.適度高估負債和費用,低估資產和收入,體現了謹慎性

E.企業享有回購權利的售后回購,回購價格低于原售價的,應當視為租賃交易進行會計處理,體現了實質重于形式

ABCE

選項D,謹慎性要求企業對交易或事項進行會計確認、計量和報告應當保持應有的謹慎,不應高估資產或收益,不應低估負債或費用。

對已經售出但為確保到期收回貨款而暫時保留法定所有權的商品確認收入,經濟實質是控制權已轉移,需要確認收入,而法律形式是所有權未轉移,體現了實質重于形式。

考點:會計要素★

下列各項中,應在年末資產負債表中流動資產或流動負債中反映的有。

A.長期股權投資

B.直接計入所有者權益的利得和損失

C.擬進行債務重組的應收賬款

D.主要為交易目的而持有的金融負債

E.房地產開發企業開發的用于在未來1.5年內出售的房地產開發產品

CDE

選項A,非流動資產;選項B,所有者權益。

預計在一個正常營業周期中變現、出售或耗用的情況,存在正常營業周期長于1年的情況,仍應劃分為流動資產。

下列各項中,引起企業資產和負債要素同時發生增減變動的經濟業務有。

A.收到股東投資款

B.以盈余公積轉增股本

C.從銀行借入短期借款

STEPN宣布與P2E游戲Lost Worlds達成合作:4月5日消息,STEPN官方發布公告稱,與P2E游戲Lost Worlds達成合作,用戶可以在NFT.NYC 2023期間(4月12日至4月14日)收集geoNFT,更多詳細信息將在官網公布。

Lost Worlds是一款移動dApp,旨在將NFT帶入到現實世界中;為了有資格鑄造與其鏈接的 NFT,用戶必須使用移動應用程序并訪問特定區域。[2023/4/5 13:46:42]

D.以銀行存款歸還應付賬款

E.賒購商品

CDE

選項A,屬于資產和所有者權益同時增加;選項B,屬于所有者權益內部的一增一減;選項C,資產增加,負債增加;選項D,資產減少,負債減少;選項E,資產增加,負債增加;

下列計價方法中,屬于歷史成本計量屬性的有。

A.原材料按計劃成本法核算

B.外購無形資產

C.固定資產計提折舊

D.交易進行金融資產的初始計量

E.債權投資的后續計量

ABCE

選項A,原材料采用計劃成本法核算,發出時應當將計劃成本調整為實際成本;選項D,金融資產、金融負債以公允價值初始計量。選項E,債權投資后續采用攤余成本計量,攤余成本即實際價值。

第八章流動資產

考點:貨幣資金

銀行存款★★

下列關于銀行存款的表述,不正確的有。

A.企業應當根據銀行存款余額調節表調整企業銀行存款賬面記錄

B.銀行存款余額調節表中,企業應減去銀行已收企業未收的金額

C.調節后的銀行存款余額,反映企業實際持有的銀行存款數額

D.確鑿證據表明已經部分不能收回或者全部不能收回的銀行存款,計入營業外支出

E.如果不存在未達賬項,銀行存款日記賬賬面余額與銀行對賬單余額之間有差額,說明企業與銀行雙方或其中一方存在記賬錯誤

ABC

選項A,“銀行存款余額調節表”只是為了核對賬目,不能作為調整企業銀行存款賬面記錄的記賬依據。所以企業不需要根據銀行存款余額調節表進行賬務處理;選項B,調整后的金額=銀行存款日記賬上的金額+銀行已收企業未收-銀行已付企業未付或:調整后的金額=銀行對賬單余額+企業已收銀行未收-企業已付銀行未付選項C,調節后的銀行存款余額,反映企業可以動用的銀行存款數額。

下列不屬于銀行存款未達賬項的有。

A.企業已開支票,持有人尚未到銀行辦理結算

B.企業已收到銀行匯票存入銀行,但銀行尚未收到

C.銀行已為企業支付電費,企業尚未收到付款通知

D.企業尚未根據銀行存款收、付款憑證登記銀行存款日記賬

E.企業在登記銀行存款日記賬時,錯把2022元登記為2002元,從而造成與銀行對賬單金額不一致

DE

選項D,屬于尚未登記賬簿,應及時記賬,做到賬證相符,不屬于銀行存款的未達賬項;選項E,屬于因記賬差錯造成的銀行存款日記賬與對賬單不一致,也不屬于未達賬項。

L1區塊鏈Aptos代幣價格創歷史新高:金色財經報道,Layer 1 區塊鏈 Aptos 的代幣自年初以來一直飆升,周三創下歷史新高。數據顯示,代幣 APT 達到 16.46 美元,自 1 月 1 日以來上漲了 350%。APT 最近以 16.22 美元易手,在過去 24 小時內漲幅超過 25%。該代幣的漲勢超過了市值最大的兩種加密貨幣比特幣和以太幣的近期走勢。比特幣在 2023 年上漲了 30%,而以太幣上漲了 34%。

Aptos 由兩名 Ex-Meta 員工創立,自 10 月啟動主網以來,其 APT 代幣分發受到了一些審查。投資者和 Aptos 基金會收到了發行的 10 億代幣中的近一半。來自 Aptos NFT 市場 Topaz 的數據顯示,Aptomingos 和 Aptos Monkeys 等收藏品在周一吸引了數萬筆交易量。根據Topaz的數據,在過去 24 小時內,Aptomingos 的交易量增長了 250% 。[2023/1/26 11:30:10]

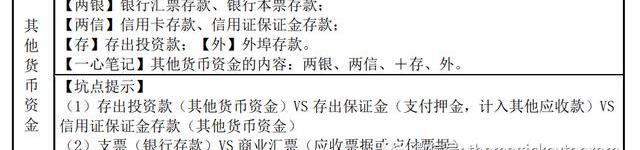

其他貨幣資金★★

下列關于貨幣資金的表述,不正確的是

A.企業銷售商品收到的轉賬支票通過銀行存款核算

B.存出投資款通過其他貨幣資金核算

C.存出保證金通過其他貨幣資金核算

D.信用證保證金存款通過其他貨幣資金核算

C

存出保證金,計入其他應收款。

考點:應收款項

應收票據★

甲公司于2020年5月20日向乙公司銷售一批商品,乙公司于次日開具一張面值200萬元,年利率6%、期限6個月的商業承兌匯票。甲公司因資金周轉需要,于2020年7月20日持該票據到銀行貼現,貼現率為9%。假定甲公司按月計息,則甲公司該票據貼現時應計入財務費用的金額是萬元。

A.2.18B.6.18C.202D.206

A

甲公司該票據的到期值=200×=206;

貼現息=206×9%/12×4=6.18;

貼現額=票據到期值-貼現息=206-6.18=199.82;

貼現時的票面金額=200×=202;

所以應計入財務費用的金額=202-199.82=2.18。

其他應收款★★

甲企業以下業務中,屬于“其他應收款”科目核算內容的有。

A.為客戶代墊的已銷商品運雜費

B.為職工墊付的醫藥費

C.支付的租入包裝物押金

D.應收的出租包裝物租金

E.因存貨盤虧應收保險公司的賠償款

BCDE

選項A,通過“應收賬款”科目核算。

應收款項減值★★★

下列各項中,引起應收賬款賬面價值發生增減變化的有。

兩男子現金買賣虛擬貨幣被大埔法院判刑:金色財經報道,近日大埔縣人民法院對一起現金買賣虛擬貨幣案作出宣判,以非法經營罪,判處主犯陳某有期徒刑八個月,并處罰金20000元;判處從犯李某有期徒刑六個月十天,并處罰金1000元;依法沒收贓款5101770元,上繳國庫。

據悉,2021年11月陳某做起現金買賣虛擬貨幣的業務,其向認識的幣圈散戶收購USDT 再倒賣給收購方,從中賺取差價。因每次交易都涉及到大量的現金,陳某怕被人搶劫便雇請李某以保鏢身份護送與散戶交易的現金。

法院審理后認為,陳某、李某利用買賣虛擬貨幣的形式變相買賣外匯,情節嚴重,已構成非法經營罪。[2022/12/23 22:03:13]

A.計提應收賬款壞賬準備

B.結轉已到期未兌現的銀行承兌匯票

C.收回應收賬款

D.收回已作為壞賬核銷的應收賬款

E.轉銷無法收回的應收賬款

ACD

應收賬款賬面價值=應收賬款賬面余額-壞賬準備。選項A,計提應收賬款的壞賬準備,借記“信用減值損失”科目,貸記“壞賬準備”科目,減少應收賬款的賬面價值;選項B,已到期未兌現的銀行承兌匯票應轉至短期借款,不影響應收賬款的賬面價值;選項C,收回應收賬款,借記“銀行存款”科目,貸記“應收賬款”科目,減少應收賬款的賬面價值;選項D,收回已核銷的應收賬款,借記“應收賬款”科目,貸記“壞賬準備”科目,同時,借記“銀行存款”科目,貸記“應收賬款”科目,減少應收賬款的賬面價值。選項E,轉銷無法收回的應收賬款,借記“壞賬準備”科目,貸記“應收賬款”科目,應收賬款的賬面價值不變。

甲公司采用備抵法核算應收賬款的壞賬準備。按應收款項余額的5%計提壞賬準備,2021年度發生壞賬50萬元,收回上一年已核銷的壞賬20萬元。2021年年末應收款項余額比2020年年末增加1100萬元,則甲公司2021年年末應計提壞賬準備金額為萬元。

A.30B.85C.105D.125

B

本期應計提的壞賬準備=1100×5%+50-20=85。

甲公司按應收賬款金額的5%計提壞賬準備,2014年12月31日應收賬款余額1800萬元,2015年度發生壞賬38萬元,上一年已核銷的壞賬準備收回15萬元,2015年12月31日應收賬款余額1200萬元,則甲公司2015年度因應收賬款計提壞賬準備對利潤總額的影響金額為萬元。

A.-7B.7C.-10D.10

B

2015年應計提壞賬準備的金額=1200×5%-=-7。即沖減信用減值損失7萬元,對利潤總額的影響金額是7萬元。

2014年年末,即2015年年初,2015年,壞賬準備期初余額=1800×5%=90

2015年,發生壞賬時:

借:壞賬準備38

貸:應收賬款38

已核銷的壞賬準備收回

借:應收賬款15

貸:壞賬準備15

借:銀行存款15

貸:應收賬款15

谷歌三季度財報不及預期,下降部分原因是加密公司削減廣告支出:金色財經報道,谷歌母公司Alphabet周二公布了其第三季度財報,財報顯示,三季度凈利潤為139億美元,同比下降27%,低于分析師預期的169億美元。收入增長6%至691億美元,低于預期的710億美元。

谷歌首席商務官 Philipp Schindler 在財報電話會議上表示,下滑的部分原因是加密公司和其他金融公司削減了廣告支出。[2022/10/26 11:45:35]

2015年12月31日應收賬款余額1200萬元,2015年,壞賬準備期末余額=1200×5%=60

2015年應計提壞賬準備的金額=1200×5%-=-7

借:壞賬準備7

貸:信用減值損失7

甲公司2014年5月10日因銷售產品應收乙公司賬款1000萬元,該應收賬款的未來現金流量現值在2014年6月30日、2014年12月31日、2015年6月30日、2015年12月31日分別為900萬元、920萬元、880萬元、890萬元。則2015年度甲公司因計提該應收賬款壞賬準備而計入信用減值損失的金額為萬元。

A.30B.10C.40D.-10

A

2014年6月30日計提減值的金額=1000-900=100。2014年12月31日應計提減值的金額=900-920=-20,減值恢復20萬元。2015年6月30日計提減值的金額=920-880=40。2015年12月31日應計提減值的金額=880-890=-10,減值恢復10萬元。所以2015年計入信用減值損失的金額=40-10=30。

應收款項的減值、存貨的減值可以轉回。

下列各項中,會影響利潤總額變化的有。

A.計提債權投資的減值損失

B.交易性金融資產公允價值變動

C.應收賬款信用減值準備

D.其他權益工具投資公允價值變動

E.計提其他債權投資的減值損失

ABCE

選項ABCE,計入損益,影響利潤總額;選項D,其他權益工具投資公允價值變動計入其他綜合收益,該其他綜合收益不能轉入損益,而是轉入留存收益,不影響利潤總額。

減值模型:

借:XX損失

貸:XX準備

借:信用減值損失

貸:其他綜合收益

考點:外幣交易★★

下列關于外幣交易會計處理的表述中,錯誤的有。

A.企業收到投資者以外幣投入的資本時,應當采用的折算匯率是合同約定匯率

B.外幣兌換業務不屬于外幣交易的內容

C.外幣交易應當在初始確認時,采用交易發生日的即期匯率或近似匯率將外幣金額折算為記賬本位幣金額

D.資產負債表日,對以歷史成本計量的外幣非貨幣性項目,仍采用交易發生日的即期匯率折算,不改變記賬本位幣金額

E.資產負債表日,對于外幣貨幣性項目應當根據匯率變動計算匯兌差額作為財務費用,無需再計提減值準備

ABE

選項A,企業收到投資者以外幣投入的資本,應當采用交易日即期匯率折算,不得采用合同約定匯率和即期匯率的近似匯率折算,外幣投入資本與相應的貨幣性項目的記賬本位幣金額之間不產生外幣資本折算差額。選項B,外幣交易內容包括:買入或賣出以外幣計價的商品或勞務;外幣投入資本;外幣兌換業務;借入或借出外幣資金。外幣交易內容:買賣、借、兌、投。選項E,對于外幣貨幣性項目,應當采用資產負債表日的即期匯率折算,因匯率波動而產生的匯兌差額作為財務費用,計入當期損益,同時調增或調減外幣貨幣性項目的記賬本位金額;需要計提減值準備的,應當按照資產負債表日的即期匯率折算后,根據折算后的數據計算應計提的減值準備金額。

甲公司采用人民幣為記賬本位幣,屬于增值稅一般納稅人,適用增值稅稅率為13%,外幣業務采用交易發生日的即期匯率折算,按月計算匯兌損益。2022年3月1日,甲公司進口價款為500萬美元的乙產品,進口關稅稅率為10%。貨款尚未支付,進口關稅及增值稅已用人民幣支付。2022年3月1日和3月31日的即期匯率分別為:1美元=6.85元人民幣和1美元=6.80元人民幣。2022年4月15日,甲公司以人民幣歸還500萬美元的貨款,當日即期匯率為1美元=6.78元人民幣。不考慮其他因素,根據上述經濟業務,甲公司下列會計處理中,正確的是。A.2022年3月1日購入乙產品時應支付增值稅445.25萬元人民幣

B.2022年3月1日購入的乙產品實際成本為3767.5萬元人民幣

C.2022年3月31日因應付賬款產生匯兌損失25萬元人民幣

D.2022年4月15日因償還應付賬款產生匯兌收益35萬元人民幣

B

選項A,2022年3月1日購入乙產品時應支付的增值稅=500×6.85××13%=489.775;選項B,2022年3月1日購入的乙產品實際成本=500×6.85×=3767.5;選項C,2022年3月31日因應付賬款產生匯兌損失=500×=-25,為匯兌收益;選項D,2022年4月15日因償還應付賬款產生匯兌收益=500×=10。

甲公司的記賬本位幣為人民幣,其外幣交易采用交易日的即期匯率折算,2021年12月5日,甲公司按每股5歐元的價格以銀行存款購入乙公司股票1萬股,指定為以公允價值計量且其變動計入其他綜合收益的金融資產,當日即期匯率為1歐元=7.8人民幣元。2021年12月31日,乙公司股票的公允價值為每股6歐元,當日即期匯率為1歐元=7.93人民幣元。不考慮其他因素,下列表述正確的是。

A.2021年12月31日,增加其他權益工具投資8.58萬人民幣元

B.2021年12月31日,增加交易性金融資資產8.58萬人民幣元

C.2021年12月31日,增加其他綜合收益0.13萬人民幣元

D.2021年12月31日,增加公允價值變動收益0.13萬人民幣元

A

指定為以公允價值計量且其變動計入其他綜合收益的金融資產,期末匯兌差額和公允價值變動均計入其他綜合收益中,金額=6×10000/10000×7.93-5×10000/10000×7.8=8.58。

下列關于外幣交易會計處理的表述中,正確的有

A.以公允價值計量且其變動計入其他綜合收益的債券投資的匯兌差額應計入其他綜合收益

B.對于固定資產應以期末即期匯率折算,將匯兌差額計入財務費用

C.期末以外幣反映的存貨可變現凈值按照資產負債表日即期匯率折算的記賬本位幣金額小于其成本的差額應計入財務費用

D.外幣兌換業務產生的匯兌差額計入財務費用E.外幣計價的以公允價值計量且其變動計入當期損益的金融資產因公允價值變動產生的匯兌差額計入公允價值變動損益

DE

選項A,計入財務費用;選項B,以歷史成本計量的外幣非貨幣性項目,如固定資產、無形資產等,應在交易發生日按當日即期匯率折算,資產負債表日不應改變其記賬本位幣金額,不產生匯兌差額;選項C,計入資產減值損失。

第九章流動資產(9分左右)

考點:存貨

存貨的內容★★

下列各項中,應在企業資產負債表“存貨”項目列示的有。

A.已發出但不滿足收入確認條件的商品

B.已取得發票尚未驗收入庫的原材料

C.已銷售代客戶管理的商品

D.周轉使用材料

E.合同履約成本

ABDE

“存貨”項目=原材料+周轉材料+在途物資±材料成本差異+生產成本+庫存商品+發出商品+委托加工物資+受托代銷商品-受托代銷商品款-存貨跌價準備+合同履約成本-合同履約成本減值準備

存貨成本★★★

下列各項中,不應計入存貨成本的有。

A.購買存貨發生的進口關稅

B.生產過程中發生的季節性停工損失

C.為特定客戶設計產品支付的設計費

D.原材料在投入使用前發生一般倉儲費用

E.非正常消耗的直接人工和制造費用

DE

選項DE,應當在發生時確認為當期損益,不能計入存貨成本。

甲公司系增值稅一般納稅人,購買及銷售商品適用的增值稅稅率為13%,委托外單位加工材料一批。原材料成本為4000元,支付加工費2000元和增值稅260元。由受托方代收代繳消費稅。材料已驗收入庫,甲公司準備將該批材料繼續用于生產非應稅消費品。消費稅稅率為20%,不考慮其他因素,該批材料的入賬價值為元。

A.6000B.6260C.7410D.7500

D

收回后繼續生產非應稅消費品的,消費稅應計入委托加工物資的成本。組成計稅價格=÷=7500。

存貨的后續計量★★

丁公司采用移動加權平均法核算發出產成品的實際成本。2015年11月初產成品的賬面數量為200件,賬面余額為12000元。本月10日和20日分別完工入庫該產成品4000件和6000件,單位成本分別為64.2元和62元。本月15日和25日分別銷售該產成品3800件和5000件。丁公司11月末該產成品的賬面余額為元。

A.86800B.87952.9C.86975D.89880

C

第一次移動11月10日,完工入庫后產品的單位成本=÷=6411月15日銷售產品3800件,剩余產品成本=×64=25600第二次移動11月20日完工入庫后產品的單位成本=÷=62.12511月25日銷售5000件后,產品的賬面余額=×62.125=86975

甲公司只生產一種產品,月初庫存產品2000臺,單位成本3萬元,在產品成本8550萬元,本月直接材料、直接人工、制造費用共計11550萬元,當月完工產品8000臺,月末在產品成本2500萬元,銷售產品7000臺,甲公司采用月末一次加權平均法計算當月發出產品成本,則月末庫存產品的單位成本為萬元。

A.3.00B.2.73C.2.20D.2.36

D

庫存產品的單位成本=/=2.36。在產品的成本計入“生產成本”,而不是“庫存商品”。

某企業采用先進先出法核算發出存貨成本。2020年11月初結存甲材料200千克,每千克實際成本為30元;11日購入甲材料260千克,每千克實際成本為23元;21日發出甲材料240千克。不考慮其他因素,該企業發出甲材料的成本為元。

A.6250.43B.7200C.5520D.6920

D

發出甲材料的成本=200×30+40×23=6920。

乙公司原材料按計劃成本計價核算。2021年6月1日“原材料”賬戶借方余額為4000萬元、“材料成本差異”賬戶貸方余額60萬元,月初“原材料”賬戶余額中含有5月31日暫估入賬的原材料成本1000萬元。2021年6月公司入庫原材料的計劃成本為5000萬元,實際成本為5200萬元。2021年6月公司發出原材料的計劃成本為6000萬元,則當月結存原材料的實際成本為萬元。

A.6105B.2035C.2000D.8000

B

材料成本差異率=/×100%=1.75%;結存材料的計劃成本=4000-1000+5000-6000=2000;結存材料的實際成本=2000×=2035。

發出材料的實際成本=6000×=6105。

對未來真正的慷慨,就是把一切奉獻給現在。

我們竭盡全力,一心一意,爭取最好的結局!

Billions項目組

近日,據威士忌拍賣雜志公布的二級拍賣市場數據顯示,9月有許多高酒齡酒款現身,同時也有不少爆款成為了全場焦點.

1900/1/1 0:00:00這是一個和你我都息息相關的故事,即使它可能顛覆你的認知。 文|楊林編輯|楊軒來源|36氪Pro封面來源|視覺中國編者按:這是36氪關于互聯網“另類”創業者報道系列的第一篇,我們給這個系列起了一個.

1900/1/1 0:00:00把志愿服務的時間“存起來”,在將來需要的時候再“取出來”使用,這便是“時間銀行”。去年11月,上海浦東新區樂耆社工服務社在新區部分街鎮試點開展“時間銀行”項目,作為浦東養老服務體系中的輔助性組成.

1900/1/1 0:00:00一枚描繪一個名叫Sponsian的人的硬幣,目前在亨特博物館。長期以來一直被視為贗品,三個多世紀前在特蘭西瓦尼亞發現的少數古羅馬硬幣已被一項新的分析所證實.

1900/1/1 0:00:00圖片來源@視覺中國 文|盒飯財經,作者|畢安娣,編輯|趙晉杰加密貨幣行業寒冬之中,死亡也不請自來。當地時間11月28日,俄羅斯駐巴黎大使館證實了維亞切斯拉夫·塔蘭的死訊.

1900/1/1 0:00:00盡管FTX壓力持續存在,但BTC價格走勢走高,比特幣反彈。 比特幣到11月29日,由于多頭經受住了持續的FTX影響和宏觀觸發因素,金價守住了關鍵的16,000美元支撐位.

1900/1/1 0:00:00